Was ist die CSRD-Richtlinie der EU? (Aktualisiert März 2025)

Disclaimer: New EUDR developments - December 2025

In November 2025, the European Parliament and Council backed key changes to the EU Deforestation Regulation (EUDR), including a 12‑month enforcement delay and simplified obligations based on company size and supply chain role.

Key changes proposed:

- New enforcement timeline: 30 December 2026 for large/medium operators, 30 June 2027 for small/micro operators

- Simplified DDS: One-time declarations for small and micro primary producers

- Narrowed scope: Most downstream actors and non‑SME traders would no longer need to submit DDSs

- New DDS requirement: Estimated annual quantity of regulated products must be included

These updates are not yet legally binding. A final text will be confirmed through trilogue negotiations and formal publication in the EU’s Official Journal. Until then, the current EUDR regulation and deadlines remain in force.

We continue to monitor developments and will update all guidance as the final law is adopted.

{{updated}}

Was ist die CSRD

Die Corporate Sustainability Reporting Directive (CSRD) ist eine neue Klimaregulierung, die von der Europäischen Union verabschiedet wurde, um den Kreis der Unternehmen zu erweitern, die verpflichtet sind, nachhaltigkeitsbezogene Informationen in ihren Finanzberichten offenzulegen. Ab 2024 müssen die größten Unternehmen dieser Regulierung nachkommen und über Umwelt-, Sozial- und Governance-Aspekte berichten.

Bis 2026 müssen alle börsennotierten und großen Unternehmen mit EU-Geschäft sowie börsennotierte Mittelstandsunternehmen der CSRD entsprechen. Schätzungsweise werden mehr als 71.000 Unternehmen letztlich unter die CSRD fallen. Berichtsstandards für die CSRD sind jetzt verfügbar, damit Unternehmen mit der Datensammlung für kommende Berichte beginnen können.

Im Februar 2025 schlug die Europäische Kommission einen Omnibus-Vorschlag vor, der Anforderungen für einige Unternehmen bis 2028 verzögern und die Mitarbeitergrenze auf 1.000 VZÄ erhöhen könnte – dies ist jedoch noch nicht endgültig.

Die Berichtsstandards (ESRS) sind bereits veröffentlicht, und betroffene Unternehmen sollten jetzt mit der Datensammlung beginnen. Laut EU ist die CSRD entscheidend, um Kapital in nachhaltige Unternehmen umzulenken und Klimaneutralität bis 2050 zu erreichen.

Zusammengefasst:

- erweitert die CSRD den Geltungsbereich auf alle großen Unternehmen und alle an regulierten Märkten notierten Unternehmen;

- erfordert die Prüfung der berichteten Informationen;

- führt detailliertere Berichtsanforderungen ein;

- verlangt, dass Unternehmen die berichteten Informationen digital „taggen“.

Warum eine neue Klimaregulierung

Aktuelle Regulierung war veraltet

Die vorherige Klimaregulierung in der EU ist die Non-Financial Reporting Directive (NFRD). Diese wurde in den 2010er Jahren entwickelt, um Transparenz in der Unternehmensverantwortung zu fördern und Investoren die benötigten Informationen für nachhaltige Investitionsentscheidungen zu bieten.

Obwohl sie wesentliche Prinzipien für die Nachhaltigkeitsberichterstattung etabliert hat, betrachtet die EU die vorherige Regulierung als veraltet. Viele Berichte nach der NFRD lassen Informationen aus, die Investoren und Stakeholder als wichtig erachten.

Das Fehlen klarer und strenger Berichtsstandards hat zudem zu Unterschieden in der Nachhaltigkeitsberichterstattung zwischen EU-Mitgliedstaaten geführt, was den Vergleich von Informationen zwischen Unternehmen erschwert und unzuverlässig macht.

Die EU handelt auch, um das Investitionsökosystem durch die Sustainable Finance Disclosure Regulation (SFDR) grüner und nachhaltiger zu gestalten. Investoren müssen sich der Umweltauswirkungen von Unternehmen bewusst sein, wenn der Markt für grüne Investitionen ernst genommen werden soll.

Die CSRD zielt darauf ab, die Standards für die Nachhaltigkeitsberichterstattung zu vereinheitlichen und die Transparenz und Verantwortlichkeit von Unternehmensaktionen zu erhöhen.

Die CSRD wird mehr Unternehmen abdecken

Die NFRD gilt nur für Unternehmen, die als „Unternehmen von öffentlichem Interesse“ betrachtet werden, wie Banken, Versicherungen und börsennotierte Unternehmen. Das bedeutet, dass nur etwa 11.000 Unternehmen unter die NFRD fallen.

Mit dem Ziel der EU, bis 2050 klimaneutral zu werden und als erster Kontinent Netto-Null zu erreichen, ist es entscheidend, das Geschäftsumfeld schnell in eine langfristig nachhaltige Wirtschaft zu verwandeln. Mehr Unternehmen müssen über ihre Nachhaltigkeitsauswirkungen berichten, weshalb die CSRD den Geltungsbereich der regulierten Unternehmen erweitern wird.

Diese neue Klimaregulierung wird die Zahl der Unternehmen, die Nachhaltigkeitsinformationen offenlegen müssen, von 11.000 bei der NFRD auf über 71.000 unter der CSRD nahezu vervierfachen. Beachten Sie, dass der Omnibus-Vorschlag den Geltungsbereich um 80 % reduzieren könnte.

Die CSRD wird alle EU-Unternehmen abdecken, sowohl börsennotierte als auch nicht börsennotierte, die mehr als 25 Millionen € in ihrer Bilanz, 50 Millionen € Umsatz und/oder 250+ Mitarbeiter (1.000+ wenn Omnibus durchgeht) haben, ab 2025 (2027 wenn Omnibus durchgeht). Börsennotierte Mittelstandsunternehmen werden ebenfalls ab 2026 unter die CSRD fallen (entfällt, wenn Omnibus durchgeht).

{{custom-cta}}

CSRD-Zeitplan erklärt

,2021 bis 2024

Das Europäische Parlament stellte die CSRD am 21. April 2021 vor. Der Vorschlag wurde am 9. November vom Europäischen Parlament angenommen und am 28. November vom Rat genehmigt. Die Mitgliedstaaten müssen die Richtlinie innerhalb von 18 Monaten in nationales Recht umsetzen.

Die European Financial Reporting Advisory Group (EFRAG) war für die Entwicklung der Berichtsstandards verantwortlich. Laut Zeitplan der CSRD wurde ein erster Entwurf mit konzeptionellen Richtlinien und 'Kern'-Standards im November 2022 veröffentlicht. Daraufhin wurden verschiedene Leitdokumente veröffentlicht, die die Berichtspflichten festlegen.

Die endgültigen Berichtsstandards werden Mitte 2024 veröffentlicht - einschließlich sektorspezifischer Anforderungen. Unternehmen, die der CSRD unterliegen, sollten bereits jetzt mit der Informationssammlung beginnen.

2024 bis 2028

Dieser Zeitplan gilt derzeit noch, könnte sich jedoch durch den Omnibus-Vorschlag ändern.

Ab 2024 müssen alle großen Unternehmen, die bereits der Non-Financial Reporting Directive unterliegen, CSRD-konforme Nachhaltigkeitsberichte veröffentlichen, die das vorherige Geschäftsjahr abdecken (2024 für den ersten Bericht). Dies betrifft etwa 11.000 Unternehmen, die bereits unter die NFRD fallen.

Im 2025 wird die CSRD in Kraft treten und große Unternehmen mit EU-Geschäft verpflichten, Nachhaltigkeitsberichte gemäß den CSRD-Standards für Aktivitäten ab 2025 einzureichen.

Ab 2026 müssen mittelständische Unternehmen, die der CSRD unterliegen, ihre ersten Nachhaltigkeitsberichte veröffentlichen, die das Geschäftsjahr 2026 abdecken. Die Berichtsstandards werden für mittelständische Unternehmen wahrscheinlich einfacher sein, da sie kleinere Unternehmen sind. Mittelständische Unternehmen können sich entscheiden, ihre Berichte erst 2028 zu veröffentlichen.

Die Berichtsstandards werden frei zugänglich sein, damit Unternehmen, die nicht unter die CSRD fallen, sie als Leitfaden für ihre Nachhaltigkeitsberichterstattung nutzen können. Die EU strebt an, dass Investoren die CSRD als Standard für Nachhaltigkeitsberichterstattung betrachten und ihre Investitionen in Unternehmen erhöhen, die solche Berichte erstellen.

Darüber hinaus

Laut EU wird eine Überprüfung der CSRD wahrscheinlich mindestens drei Jahre nach Inkrafttreten der Verordnung stattfinden, wenn genügend Beweise über die Auswirkungen der Initiative gesammelt werden können.

Welche Unternehmen müssen konform sein

Die CSRD erweitert den Geltungsbereich der Richtlinie von "Unternehmen von öffentlichem Interesse" wie börsennotierten Unternehmen, Banken und Versicherungen auf alle großen Unternehmen mit EU-Geschäft sowie börsennotierte mittelständische Unternehmen.

Die Richtlinie wird mehr als viermal so viele Unternehmen abdecken, wie die NFRD derzeit umfasst. Dies erhöht die Anzahl der Unternehmen, die Nachhaltigkeitsberichte veröffentlichen müssen, von 11.000 auf über 71.000 unter der neuen Richtlinie.

Unternehmen, auf die die CSRD zutrifft

Im Jahr 2024 müssen alle Unternehmen, die bereits der NFRD unterliegen, CSRD-konform sein.

Ab 2025 unterliegen alle Unternehmen, die mindestens zwei der folgenden Kriterien erfüllen, der CSRD. Beachten Sie, dass diese Kriterien derzeit noch gelten, sich jedoch durch den Omnibus-Vorschlag ändern könnten:

- 250 und mehr Mitarbeiter im Jahresdurchschnitt;

- 50 Mio. € oder mehr Umsatz;

- 25 Mio. € oder mehr Bilanzsumme.

Ab 2026 müssen auch börsennotierte mittelständische Unternehmen der CSRD entsprechen:

→ Mittelständische Unternehmen, die mindestens 2 der folgenden Kriterien erfüllen:

- 50 - 249 Mitarbeiter im Jahresdurchschnitt;

- 10 Mio. € - 50 Mio. € Umsatz;

- 5 Mio. € - 25 Mio. € Bilanzsumme.

→ Kleine Unternehmen, die mindestens 2 der folgenden Kriterien erfüllen:

- 10 - 49 Mitarbeiter im Jahresdurchschnitt;

- 900.000 € - 10 Mio. € Umsatz;

- 450.000 € - 5 Mio. € Bilanzsumme.

Internationale und nicht-europäische Unternehmen mit mehr als 150 Millionen € Jahresumsatz innerhalb der EU müssen ab 2026 ebenfalls die CSRD-Anforderungen erfüllen.

Unternehmen, auf die die CSRD nicht zutrifft

Viele Unternehmen fallen nicht unter die CSRD. Diese Unternehmen können jedoch die CSRD-Berichtsstandards nutzen, um ihre Transparenz in Nachhaltigkeitsfragen zu erhöhen und der Nachfrage von Investoren nachzukommen, mehr Informationen über ihre Umweltauswirkungen offenzulegen.

Börsennotierte mittelständische Unternehmen mit Finanzanlagen auf Wachstumsmärkten oder multilateralen Handelsplattformen müssen wahrscheinlich nicht unter der CSRD berichten, ebenso wenig wie nicht börsennotierte mittelständische Unternehmen.

Börsennotierte Kleinstunternehmen unterliegen nicht der CSRD, wenn sie mindestens zwei dieser Anforderungen erfüllen:

- 10 und weniger Mitarbeiter im Jahresdurchschnitt

- Weniger als 900.000 € Umsatz

- Weniger als 450.000 € Bilanzsumme

Berichtspflichten der CSRD

Welche Themen werden von der CSRD abgedeckt

Bei der Entwicklung dieser neuen Klimaregulierung zielt die EU darauf ab, ihre Berichtspflichten mit anderen Richtlinien wie der Sustainable Financial Reporting Regulation (SFDR) oder anderen Nachhaltigkeitsberichtsinitiativen (z. B. ESG-Kriterien, CDP) in Einklang zu bringen.

Dazu hat die EU die European Financial Reporting Advisory Group (EFRAG) mit der Erstellung dieser Berichtsstandards beauftragt. Die EFRAG stützt sich auf eine öffentlich-private Partnerschaft und wird die Kommission beraten, um diese Standards gesetzlich zu verankern.

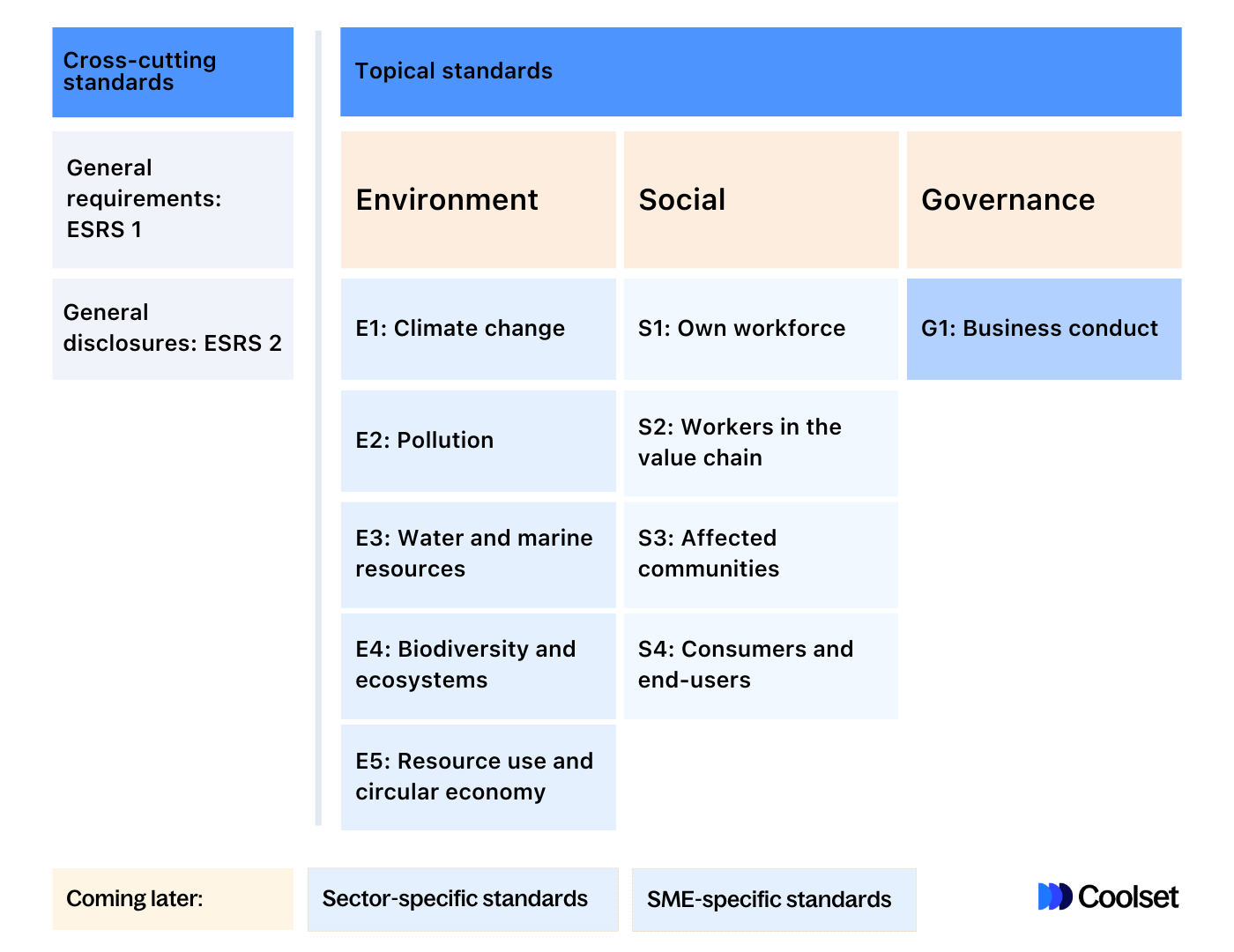

Ähnlich wie bei der NFRD müssen Unternehmen aus einer "doppelten Wesentlichkeit"-Perspektive berichten und erklären, wie Nachhaltigkeitsfragen ihre Geschäftstätigkeit beeinflussen und Menschen und Umwelt betreffen. Berichte müssen Informationen in diesen drei Dimensionen offenlegen: Umwelt, Soziales und Governance.

Der von der EFRAG entwickelte Berichtsrahmen sind die European Sustainability Reporting Standards (ESRS). Dieser Rahmen, der in 10 Themen (5 Umwelt, 4 Soziales und 1 Governance) unterteilt ist, dient als Fahrplan für Unternehmen, die unter der CSRD berichten.

Technische und Prüfanforderungen

Erstmals wird die CSRD verlangen, dass die in Berichten offengelegten Daten von Dritten überprüft werden, um die Genauigkeit und Zuverlässigkeit der gemeldeten Informationen sicherzustellen. Dies wird einen großen Beitrag zur Behebung von Bedenken von Stakeholdern und Investoren hinsichtlich der Genauigkeit der derzeit von Unternehmen gemeldeten Nachhaltigkeitsdaten leisten.

Die EU plant einen "phasenweisen Ansatz", der vorerst nur eine "begrenzte" Prüfung vorsieht, um die Kosten für Unternehmen zu senken. Dieser Ansatz ist auch besser an den aktuellen Markt für Nachhaltigkeitsprüfer angepasst.

Die EU behält sich jedoch die Option vor, in Zukunft strengere Prüfanforderungen zu verabschieden. Unternehmen und Prüfer sollten daher zusammenarbeiten, um sich auf eine solche Änderung vorzubereiten. Unternehmen dürfen von EU-Mitgliedstaaten zu Prüfern werden, was den Kreis potenzieller Prüfer erweitert.

Auch um die Kosten für Unternehmen zu senken und die Vergleichbarkeit von Unternehmen für Investoren zu verbessern, wird die CSRD verlangen, dass berichtende Unternehmen ihre Berichte in einem digitalen Format erstellen. Daten müssen im XHTML-Format gemeldet und gemäß dem kommenden Berichtsstandard "getaggt" werden. Leider haben wir noch keine Details dazu.

Spezielle Standards für mittelständische Unternehmen

Die CSRD wird einige mittelständische Unternehmen betreffen (um zu sehen, welche, kehren Sie zu diesem Abschnitt zurück). Kleine Unternehmen müssen über ihre Nachhaltigkeitsauswirkungen berichten oder mit Geldstrafen rechnen. Um jedoch die Kosten für Geld, Zeit und Ressourcen für diese Unternehmen zu senken, plant die EU, die Berichtsstandards für mittelständische Unternehmen einfacher und leichter zu gestalten. Während sie parallel zu den klassischen Berichtsstandards entwickelt werden, wird angenommen, dass sie nachsichtiger sein werden.

Wie man sich auf die CSRD vorbereitet

{{product-tour-injectable}}

Die Europäische Union plant, der erste "Netto-Null"-Kontinent zu werden. Die Staaten müssen Klimaführer werden und entsprechend handeln. Infolgedessen wird die Klimaregulierung im Laufe der Zeit beschleunigt und mehr Unternehmen betreffen.

Die Umsetzung der CSRD ist der erste Schritt zu einem nachhaltigen Geschäftsumfeld in der EU. Sie wirkt sich jedoch bereits auf alle großen Unternehmen sowie auf ausländische Unternehmen und einige mittelständische Unternehmen aus.

Durch die Umsetzung der Corporate Sustainability Reporting Directive hebt die EU die Erwartungen von Investoren und Stakeholdern an Unternehmen, unabhängig davon, ob sie unter die CSRD fallen oder nicht.

Tatsächlich wird der Vorschlag in nachsichtigere Versionen aufgeteilt, damit kleinere Unternehmen sie auf freiwilliger Basis nutzen können.

Der Vorschlag zeigt bereits, dass Unternehmen, die sich entscheiden, sie zu nutzen, das Vertrauen und das Interesse der Investoren stärken werden. Da auch Investoren Vorschriften unterliegen, die Nachhaltigkeitsberichterstattung erfordern, und Banken über die Nachhaltigkeitsauswirkungen ihrer Investitionen oder Kredite berichten müssen, sollte dies nicht auf die leichte Schulter genommen werden.

Unternehmen, die sich entscheiden, in die Klimaberichterstattung zu investieren, werden in der zukünftigen grünen Geschäftsumgebung erhebliche Vorteile gegenüber ihren Wettbewerbern haben.

Der erste Schritt auf der Nachhaltigkeitsreise eines Unternehmens besteht darin, seinen CO2-Fußabdruck zu messen, also die Menge an Kohlenstoff, die direkt und indirekt durch seine Geschäftstätigkeit emittiert wird. Dieser Prozess war früher mühsam und kostspielig, muss es aber nicht mehr sein. Bei Coolset nehmen wir kleinen Unternehmen diese Last ab.

Wir haben die erste All-in-One-Dekarbonisierungsplattform für wachsende Unternehmen entwickelt.

Laden Sie unseren CSRD-Spickzettel für 2024 herunter und speichern Sie ihn für die zukünftige Verwendung.

auf mobilen Bildschirmen

um diese Demo zu erleben.

↘ Check if your documentation meets PPWR requirements

This free compliance checker scans your packaging documentation and maps it against mandatory PPWR data requirements, giving you a clear view of your compliance status. Get actionable insights on documentation gaps before they become compliance issues.

Alle Anforderungen rund um die CSRD-Compliance auf einer Seite zusammengefasst

Laden Sie unseren CSRD-Spickzettel für 2024 herunter und speichern Sie ihn für die zukünftige Verwendung.